Niederösterreich

Frontaler mit Corona - Kasko zahlt Lenker Schaden nicht

Martin S. aus NÖ ist enttäuscht und wütend: Nach einer schlaflosen Nacht baute er einen Unfall. Trotz Vollkasko stieg die Versicherung aber aus.

Im März war Martin S. (Name geändert) aus Niederösterreich vom Urlaub nach Hause gekommen, fühlte sich schlapp, hatte bereits unwissentlich Corona und litt in der Nacht unter Hustenanfällen.

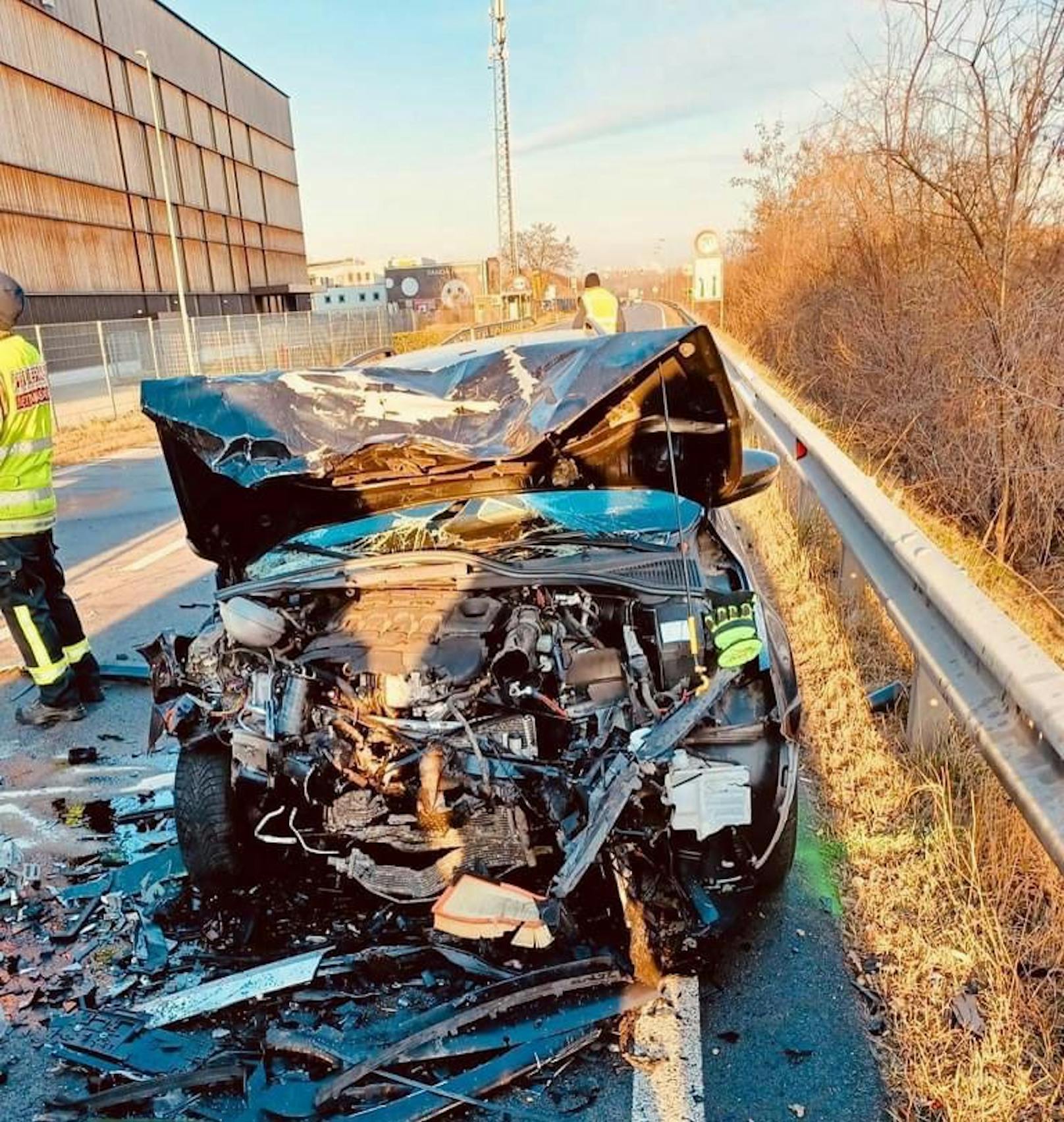

Unausgeschlafen setzte er sich am 9. März 2022 hinters Steuer seines Wagens (Baujahr 2016) und wollte nach Wien zur Arbeit. Nur während der Fahrt bekam Martin S. einen Anruf von der Firma, er möge direkt zu einer Baustelle im Bezirk Bruck kommen. Also fuhr er Richtung Fischamend, schlief aber am Steuer kurz ein und baute einen Frontalunfall. Unfallursache: Klassischer Sekundenschlaf.

Kein Alk, keine Drogen

Beide Wagen waren Totalschäden, beide Lenker wurden jedoch nicht ernstlich verletzt. Martin S. hatte null Promille und keine Drogen intus, meldete den Schaden seiner Versicherung. Ein Sachverständiger besichtigte das Wrack, Martin S. füllte den Bericht aus.

Nach über vier Monaten kam vom Versicherungsvertreter, einem Jugendfreund von Martin S., die bittere Nachricht: Die Versicherung zahle den Schaden nicht, Martin S. bliebe auf der Schadenssumme von 11.500 Euro sitzen.

"Das war doppelt bitter, weil ich mir mit meiner Freundin gerade eine Wohnung nehmen wollte", so der Niederösterreicher. Auf Nachforschung kam Martin S. drauf, dass "grobe Fahrlässigkeit" im Kaskovertrag nicht gedeckt war (Anm.: gibt es in einigen Verträgen, dann ist Prämie ein wenig billiger). Und grob fahrlässig sei gewesen, dass er sich übermüdet und erkrankt ans Steuer seines Skodas gesetzt habe.

"Wurde null aufgeklärt"

"Ein unabhängiger Versicherungsmakler sagte mir schließlich, dass dies kaum mehr angeboten werde und wenn dies so sei, müsse man beim Abschluss und bei der Unterschrift explizit darauf hingewiesen werden. Nur ich hatte weder eine Aufklärung, noch ein unterschriebenes Beraterprotokoll. Und mein Versicherungsfreund ließ mich völlig im Regen stehen", so Martin S.

"Ich habe das Auto im Jahr 2018 gekauft, der Wagen war damals rund zwei Jahre alt und ich wollte alles abgedeckt haben und habe ihm völlig vertraut", so der enttäuschte Niederösterreicher. Letzte Hoffnung: Die Rechtsschutzversicherung.

Rechtschutz brachte nichts

Doch leider hatte Martin S. keinen unabhängigen Rechtsschutz, sondern die Rechtsschutzversicherung ebenfalls beim selben Versicherungsunternehmen. "Ich hatte zwar freie Anwaltswahl, doch keine Deckung. Wozu zahle ich jahrelang Kasko, Haftpflicht und Rechtsschutz, wenn mir dann die Kasko abspringt und der Rechtsschutz völlig unnütz ist. Natürlich habe ich das alles nicht gewusst. Ich werde weiter um mein Geld kämpfen", so der Niederösterreicher abschließend.

Ein erfahrener Makler skizziert auf Nachfrage den Fall so: "Die Sache ist gelaufen. Wenn grobe Fahrlässigkeit nicht versichert war, hat der Unfalllenker keine Chance, den Schaden ersetzt zu bekommen."