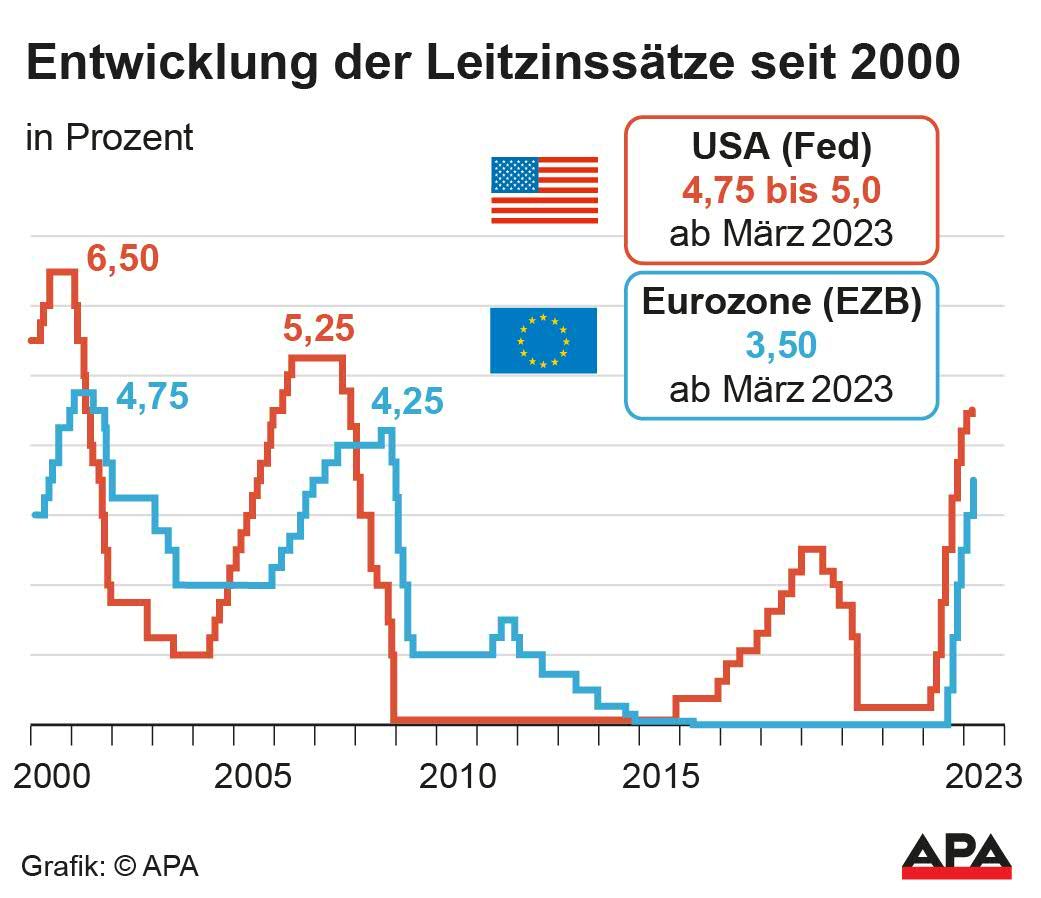

Die Europäische Zentralbank (EZB) wird an diesem Donnerstag voraussichtlich erneut die Zinsen heraufsetzen. Der Großteil der Ökonomen erwartet statt einer kräftigen Anhebung um 0,50 Prozentpunkte wie im März jedoch "nur" einen kleineren Zinsschritt um 0,25 Prozentpunkte. Somit wird der Leitzins von 3,5 auf 3,75 Prozent angehoben. Der an den Finanzmärkten maßgebliche Einlagensatz, den Geldhäuser für das Parken überschüssiger Gelder erhalten, würde damit auf 3,25 Prozent steigen.

Das wäre bereits das siebente Mal in Folge, seit die EZB im Juli 2022 nach Jahren der lockeren Geldpolitik die Zinswende eingeleitet hat. Experten rechnen allerdings damit, dass die Euro-Wächter um Notenbank-Chefin Christine Lagarde auf ihrer Ratssitzung am Donnerstag den Fuß etwas vom Gas nehmen werden.

"Heute" auf Google als bevorzugte Quelle festlegen

Preisschub hält vermutlich länger an

Dank nachlassender Energiepreise ist die Gesamtinflation im Euroraum auf 6,9 Prozent gesunken, nach 8,5 Prozent im Februar. Das mittelfristige Ziel der EZB von zwei Prozent Teuerung liegt damit aber dennoch weit entfernt. Die Kernrate, in der schwankungsreiche Lebensmittel- und Energiepreise ausgeklammert sind, ist sogar von 5,6 auf 5,7 Prozent gestiegen. Das war bereits der vierte Anstieg in Folge, was bedeuten könnte, dass der starke Preisschub womöglich länger anhält als gedacht.

APA-Grafik / picturedesk.com

Was bedeutet das für Kredite?

Höhere Teuerungsraten schmälern die Kaufkraft von Verbraucherinnen und Verbrauchern, sie können sich für einen Euro weniger leisten. Steigende Zinsen können hohen Teuerungsraten entgegenwirken, weil sich Kredite verteuern und das die Nachfrage bremst. Bei Sparguthaben bemerkt kaum jemand die gestiegenen Zinsen, dafür aber bei den Kreditraten. Viele Kreditnehmerinnen und Kreditnehmer sind deshalb nun besorgt.

Die Arbeiterkammer Wien empfiehlt zunächst abzuwarten und allenfalls mehr Budget für die höhere Kreditrate zu reservieren. Zudem würden sich Sondertilgungen, sofern leistbar, fast immer auszahlen. Die einbezahlte Summe verringere den Kreditsaldo, wodurch sich die Kreditrate und die laufende Belastung reduzieren. Das bringe mehr als die Zinsen, die man für diesen Betrag auf einem Sparbuch bekommen würde. Dazu gibt es die Möglichkeit, mit der Bank über eine Raten-Aussetzung oder eine Umschuldung zu verhandeln.

Weiters empfehlen die Experten, den Umstieg auf einen Fixzinssatz zu überlegen. Damit wird die Kreditrate berechenbar, möglicherweise aber auch teurer. Dafür ist man von Zinsänderungen nicht mehr betroffen, seien sie negativ oder positiv.

Die Arbeiterkammer warnt jedoch vor den zusätzlichen Kosten, die damit verbunden sein können. Dennoch gebe es, vor allem bei noch langen Kreditlaufzeiten, im Einzelfall mit einer Umschuldung ein starkes Einsparungspotenzial. Da hier aber Kosten anfallen, zahle sich das nur aus, wenn der Kredit noch deutlich länger als fünf Jahre läuft.